예고도 없이 갑자기 세금 고지서를 받았다면, 오히려 더 잘 된 일일 수도 있다. 특별한 사정이 없는 한, 과세당국은 30일 전에 과세예고통지를 해야만 하고, 이 절차를 지키지 않으면, 과세 처분이 무효가 될 수 있기 때문이다.

조세특례제한법 제30조의 5 【창업자금에 대한 증여세 과세특례】 - 창업의 의미에 대한 대법원, 조세심판원 사례 - 어떤 경우에 이기고 어떤 경우에 지나?

수십 년간 가치가 오른 사업용 부동산을 상대 법인에 넘기면 양도소득세가 발생한다. 이 세금이 통합을 망설이게 하는 큰 걸림돌이 된다. 조특법 제31조는 그 걸림돌을 치워준다. 단, 요건이 맞아야 한다. 그리고 하나 더. 이 아이템은 상속플랜의 중요한 툴이 되기도 한다.

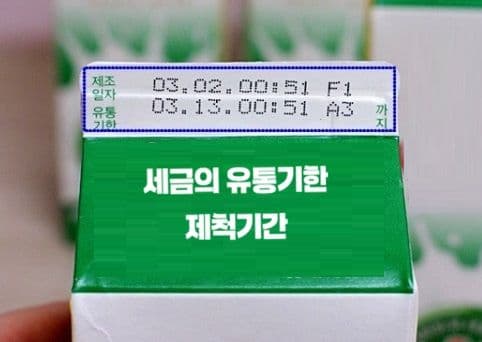

부과제척기간 일반론. 상속세와 증여세의 부과제척기간. 관련 대법원 판례 및 조세심판원 심판 사례

가업승계 · 조세심판례 분석: 갑작스럽게 현금이 늘어나면 가업상속공제에서 함정이 될 수 있다는 점을 기억해야 한다.

세금을 더 냈다는 사실을 나중에 알았다면, 어떻게 해야 할까? - 경정청구

의료법인 취득세·재산세 감면은 “얼마나 깎이느냐”보다 “사후관리 리스크를 어떻게 관리하느냐”가 관건이다.

세무조사 정말 5년에 한번씩 나오는 걸까? 어쩌면, 복 많은 사람들의 이야기 일 수도 있다.

과세당국의 각종 처분이 위법 부당하거나 억울하다고 생각될 때, 국가를 상대로 시정을 요구하는 절차